В.Г. Свинухов. «Таможенное дело»Владелец СВХ не несет ответственность за уплату таможенных пошлин, налогов лишь в случае, если товары уничтожены либо безвозвратно утеряны вследствие аварии, действия непреодолимой силы или естественной убыли при нормальных условиях хранения. Убытие товаров с таможенной территории Российской ФедерацииУбытие товаров и транспортных средств допускается в пунктах пропуска через Государственную границу РФ или в иных местах, установленных в соответствии с законодательством РФ о Государственной границе РФ, во время работы таможенных органов. Данное положение не распространяется на товары, перевозимые морскими (речными), воздушными судами, пересекающими таможенную территорию РФ без остановки в порту или аэропорту, расположенных на таможенной территории РФ. Убытие товаров и транспортных средств допускается с разрешения таможенного органа. Для получения разрешения таможенного органа на убытие товаров или транспортных средств в таможенный орган предъявляются таможенные документы, подтверждающие, помещение товаров под таможенный режим, предусматривающий вывоз товаров с таможенной территории РФ. До убытия товаров и транспортных средств перевозчик обязан предоставить в таможенный орган документы и сведения, предусмотренные ст. 73—76 ТК РФ в зависимости от вида транспорта, на котором осуществляется международная перевозка товаров. Погрузка товаров на транспортное средство, убывающее с таможенной территории РФ, допускается после принятия таможенной декларации, ta исключением случаев, когда при таможенном оформлении товаров таможенный орган не требует предъявления товаров для проведения их проверки, а также перемещения в соответствии с таможенным режимом международного таможенного транзита. Должностные лица таможенных органов в целях проверки товаров вправе присутствовать при их погрузке на транспортное средство, убывающее с таможенной территории РФ. Погрузка товаров в этом случае осуществляется в местах, нахождение которых согласовано с таможенными органами, и во время работы таможенных органов. По запросу заинтересованного лица таможенный орган вправе разрешить производить погрузку вне установленного рабочего времени этого органа в соответствии со ст. 407 ТК РФ. В ст. 122 ТК РФ сформулированы следующие требования к товарам при их убытии с таможенной территории РФ: 1) товары должны быть фактически вывезены с таможенной территории РФ в том же количестве и состоянии, в котором они находились в момент их помещения под определенный таможенный режим, за исключением изменения количества и состояния товаров вследствие естественного износа или убыли либо вследствие изменения естественных свойств товаров при нормальных условиях перевозки, транспортировки и хранения, а также изменения количества товаров вследствие наличия несливаемых остатков в транспортном средстве;

3. Таможенное декларирование товаровТаможенное декларирование — это заявление по установленной форме точных сведений о товарах в соответствии с требованиями избранного таможенного режима или специальной таможенной процедуры. Таможенному декларированию подлежат товары (ст. 183, 184, 247, 391 ТК РФ): • при перемещении через таможенную границу;

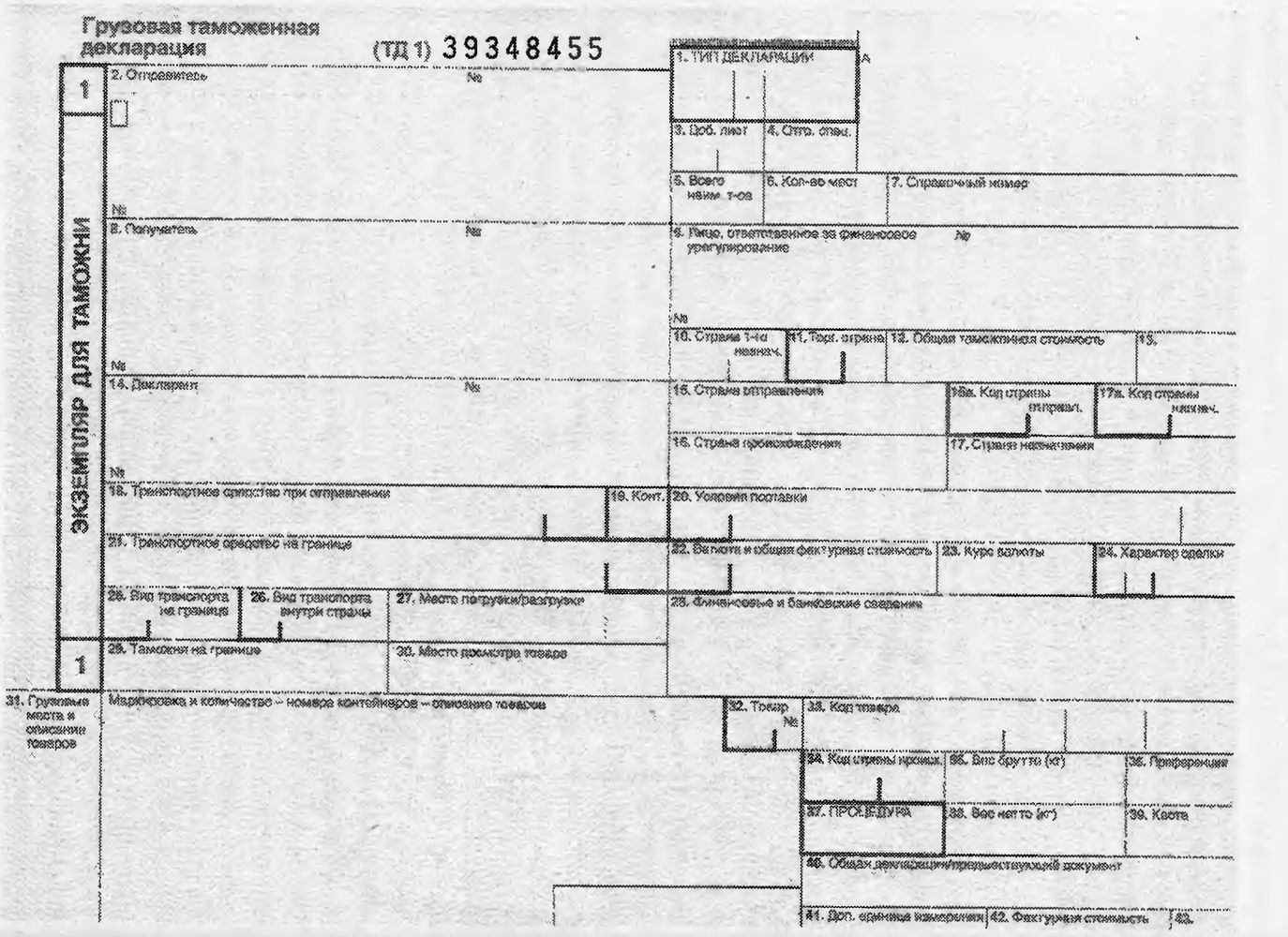

Декларирование товаров производится путем заявления таможенному органу в таможенной декларации или иным способом, предусмотренным ТК РФ, в письменной, устной, электронной или конклюдентной форме сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей. В настоящее время в России используется в основном письменная форма таможенного декларирования. В области внешнеэкономической деятельности (в случае перемещения товаров хозяйствующими субъектами) применяется установленная форма грузовой таможенной декларации (ГТД) (рис. 2.1.). Порядок применения ГТД при таможенном декларировании товаров установлен приказом ГТК России от 21 августа 2003 г. № 915 «Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации». В соответствии с данным порядком в одной ГТД могут быть заявлены сведения о товарах, содержащихся в одной товарной партии, которые помещаются под один и тот же таможенный режим. При этом количество товаров (по наименованию), декларируемых с помощью одной ГТД (с использованием добавочных листов), не ограничено. Одновременно с подачей ГТД в таможенный орган представляются необходимые для таможенных целей документы (с прилагаемой описью) и электронная копия ГТД на магнитном носителе. Принятие IТД оформляется путем присвоения последней регистрационного номера. << [1] ... [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] ... [94] >> |

|

|