| ИСТОРИЯ |

| • Соборное уложение. 1649 год |

| • О взимании таможенных пошлин в Москве. 1653 год |

| • Новоторговый устав. 1665 год |

| • Морской регламент и устав. 1724 год |

| • Об уничтожении мелочных. 1753 год |

| • Таможенный устав. 1755 год |

| • Таможенный устав. 1819 год |

| • Таможенный устав. 1857 год |

| • Таможенный устав. 1910 год |

| • Таможенный кодекс. 1928 год |

| • 1-ый устав СССР |

| • Всевозможные образцы |

| • Действующий таможенный кодекс |

| • |

| • |

| НОРМАТИВНЫЕ АКТЫ |

| • Правовые акты ФТС (ГТК) признанные недействующими |

| • Правовые акты ФТС (ГТК) признанные утратившими силу |

| • Перечень применяемых в части, не противоречащей положениям Таможенного кодекса РФ, правовых актов ФТС (ГТК) |

| • Разъяснения о применении некоторых статей Таможенного кодекса РФ |

|

На правах рекламы: • Купить домокомплект каркасного дома - готовые домокомплекты купить www.indivi-dom.ru. |

В.В. Макрусев, В.А. Черных. «Управление таможенным делом»Для описания объекта характерны также большое разнообразие математических описаний (моделей) — полимодельность, трудности теоретического анализа и создания адекватных аналитических моделей, недоступность прямых измерений, наличие большого числа неформализуемых факторов, ограниченная воспроизводимость в эксперименте, динамика как функциональных характеристик, так и структурных компонент, априорная информативная неопределенность нередко неустранимого характера.

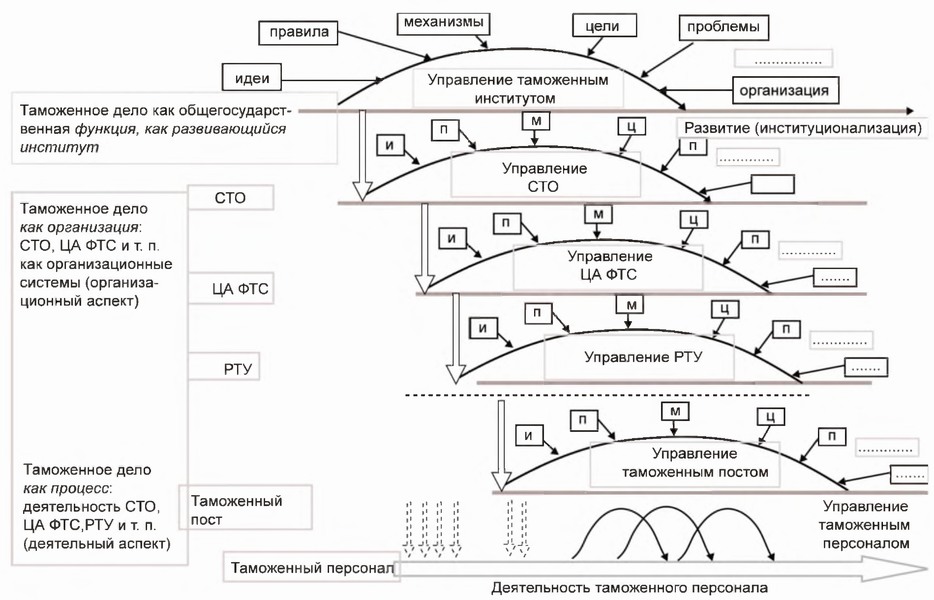

Рис. 4.4. Особенности описания объекта управления Второй фактор сложности таможенного дела как объекта управления определяется необходимостью соблюдения при его идентификации ряда предпосылок, в составе которых: целенаправленность, функциональная целостность и структурируемость таможенной системы (ТС), вариативный характер функционирования и развития ТС, наличие механизмов эффективного оперативного и стратегического управления для достижения целей таможенной деятельности, познаваемость таможенной системы как объекта управления. Целенаправленность — это определение цели или набора целей таможенного дела, таможенной службы во всех их проявлениях, является одной из первоочередных задач управления В свою очередь, из целевой функции системы непосредственно вытекают ее системные функции, критерии эффективности функционирования, процессы функционирования и их параметры на каждом уровне иерархии. Функциональная целостность характерна как для любого таможенного органа (таможенного поста, таможни), так и доя их совокупности в рамках региона или страны. Целостность проявляется в том, что современная таможенная система наряда с другими государственными структурами включена в реализацию общегосударственных политических и социально-экономических целей России. При этом их достижение она обеспечивает в процессе реализации системных таможенных функций (таможенного контроля, экономической (фискальной), правоохранительной, регулирующей, информационной, исследовательской). Структурируемость — это возможность организационно-функциональной и пространственно-временной декомпозиции целей таможенной системы. В иерархической организационной структуре таможенной системы это достигается следующим образом: системные таможенные функции отображаются в определенную иерархическую совокупность функций таможенных органов, а в общем случае допускается, что такая реализация системных таможенных функций обеспечивает достижение целей, стоящих перед службой в целом. Кроме того, иерархичность системы требует, чтобы описание функционирования ее более высокого уровня зависело от агрегирования характеристик нижнего уровня. При этом целевая функция, определенная математически, выражает зависимость всех параметров системы от состояния параметров окружающей или внешней среды. Третий фактор сложности таможенного дела как объекта управления связан с необходимостью формализованного описания процессов организации, управления и деятельности таможенной системы. Вербальное или формализованное описание системы должно быть: целенаправленным (необходимо учитывать, что цель управления во многом определяет способы и форму описания управляемого объекта); структурированным (с раскрытием внутренней структуры, с детализацией, достаточной для целей управления). Оно должно строиться на принципе информационного единства в иерархии понятий и параметров описания таможенной системы и представлено с учетом динамики ее эволюции. Необходимо четко представлять, что выделение (определение) таможенной системы в качестве объекта управления связано с его спецификой, с целями управления и профессиональным качеством лица, принимающего решения (ЛПР), или коллектива руководителей (управленческой команды), их личностными свойствами. Представленные условия ограничивают возможности по формализации и созданию единой модели таможенного дела. Наиболее конструктивным в нашем случае является подход, ориентирующий на полимодельное представление таможенной системы, на многообразие и единство моделей таможенного дела. Исходная позиция в представлении таможенной службы двойственна (рис 4.5). С одной стороны, в системе выделяют функциональный и структурный аспекты, характеризуя ее организационной структурой. В таком представлении системные таможенные функции реализуются в единой системе таможенных органов (ЕС ТО) России. Такой подход к структуризации принято называть организационно-функциональным.

Рис. 4.5. Полимодельное представление таможенной системы, ориентированное на многообразие и единство моделей таможенного дела С другой стороны, выделяют деятельный, или технологический, аспект. таможенная служба России представляется в виде единой технологии реализации системы таможенных функций. При этом выполнение функций таможенных органов по направлениям деятельности обеспечивается соответствующими таможенными технологиями — технологиями деятельности таможенных органов. Структуризацию по направлениям деятельности принято называть также функционально-технологической, а соответствующий подход — процессным или деятельным. Представленные особенности структуризации позволяют рассматривать таможенную службу в виде следующих основных моделей-систем:

Рис 4.6. Представление таможенного дела в виде государственного института или государственной организации << [1] ... [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] ... [136] >> |

|

|