В.В. Макрусев, В.А. Черных. «Управление таможенным делом»• модели государственного института или модели государственной организации (Федеральной таможенной службы); • модели организационной системы; • модели технологической системы; • модели системы управления; • модели организационно-технологической системы. Вариант структуризации таможенного дела в виде государственного института или государственной организации раскрывается на рис. 4.6. Здесь таможенное дело представлено как развивающаяся единая общегосударственная функция таможенного регулирования и контроля — таможенный институт, как организация — таможенные органы и их подразделения, как процесс — деятельность таможенных органов и их подразделений, и как персонал, осуществляющий такую деятельность. Каждому уровню соответствуют следующие характеристики проблемы (П); цели (Ц); идеи (И); правила, правовые нормы (П); механизм управления (М); организация (О). Таможенное дело, представленное в виде организационно-технической системы, — это таможенная служба как единый нормативно-правовой и информационно-технологический комплекс, целостная организация. Такая модель является наиболее полным представлением системы. но и наиболее сложным. Представляя и анализируя таможенную службу как систему, необходимо также учитывать, что в пространственно-функциональном отношении она принадлежит к классу открытых распределенных систем. Формы представления таможенного дела, их содержательное наполнение зависят от выбираемого уровня структуризации и выбираемого методологического подхода к описанию и исследованию таможенных систем. Примеры интерпретации и детализации таможенного дела с позиций наиболее распространенных процессного и организационного подходов содержатся в табл. 4.1 4.3. СТРУКТУРНО-ОРГАНИЗАЦИОННОЕ ПРЕДСТАВЛЕНИЕ ТАМОЖЕННОЙ СИСТЕМЫ В рамках организационного подхода таможенная служба характеризуется как целое в государственном устройстве России, определяется ее место и роль в политико-экономической деятельности государства. Таблица 4.1. Представление таможенного дела как объекта исследования и управления на основе процессного и ситуационных подходов

Кроме того, этот подход также позволяет целостно представить и внутреннюю структуру единой системы таможенных органов. Повышение эффективности таможенных органов в обеспечении внешнеэкономической деятельности России в значительной мере определяется согласованностью процессов их развития с направленностью и динамикой эволюционного развития России и мирового сообщества. Такая согласованность достигается на основе реализации следующих механизмов: интеграции таможенной службы в сферу политико-экономической деятельности государства, адаптации таможенной службы к эволюционирующей экономической политике и стратегии экономического развития и безопасности России, реализации стратегического управления и контроля процессов развития таможенной службы. Наличие таких механизмов и их использование обеспечивают качественное изменение места и роли таможенной службы в государственно-экономической и социальной жизнедеятельности страны. Целостное (системное) представление таможенной службы в качестве компонента государственной политики России отражено на рис. 4.7. При таком представлении наблюдается три уровня вложенности следующих систем: таможенной службы РФ как системы. ВЭД РФ как метасистемы и России как макросистемы. Здесь таможенная служба рассматривается как элемент метасистемы — внешнеэкономической деятельности России или, в общем случае, России как макросистемы. Такой элемент-система формируется для целей эффективной реализации стратегии ВЭД, экономической полигики и политики государственной безопасности России и реализует в полном объеме следующие системные таможенные функции: функцию таможенного контроля, экономическую (фискальную), правоохранительную, регулирующую и информационно-аналитическую функции.

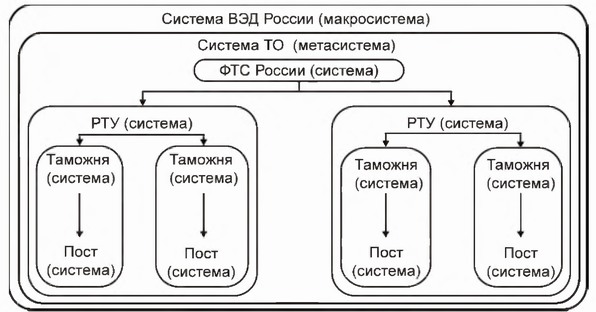

Рис. 4.7. Федеральная таможенная служба элемент макросистемы — государственно-политический аг.пект При таких условиях, с позиций целостности, таможенная служба в отношении вышестоящих систем может рассматриваться как «вложенная» система. Вложенность объектов системного управления является основным конструктивным механизмом интеграции и реинтеграции систем. В первом случае речь идет о формировании мета- и макросистем. Во втором — о разделении объекта управления и его окружения В свою очередь, таможенная служба, на основе тех же представлений, сама является метасистемой, т. е. состоит из совокупности вложенных систем, показанных на рис. 4.8. Таможенная служба представлена в таком случае для целей системного управления. На нижнем уровне данной организационной структуры находятся таможенные посты. Они входят в качестве элементов в более сложные системы — таможни, последние, в свою очередь, являются элементами еще более сложных систем — региональных таможенных управлений, которые являются элементами ФТС России. Совокупность этих вложенных иерархических систем является метасистемой, она составляет единую систему таможенных органов России, которая, в свою очередь, есть один из элементов макросистемы, например России или системы внешнеэкономической деятельности. Именно макросистема задает таможенным органам пели и ограничения, в рамках которых на основе имеющихся ресурсов обеспечивается их деятельность.

<< [1] ... [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] ... [136] >> | ||||||||||||||

|

|