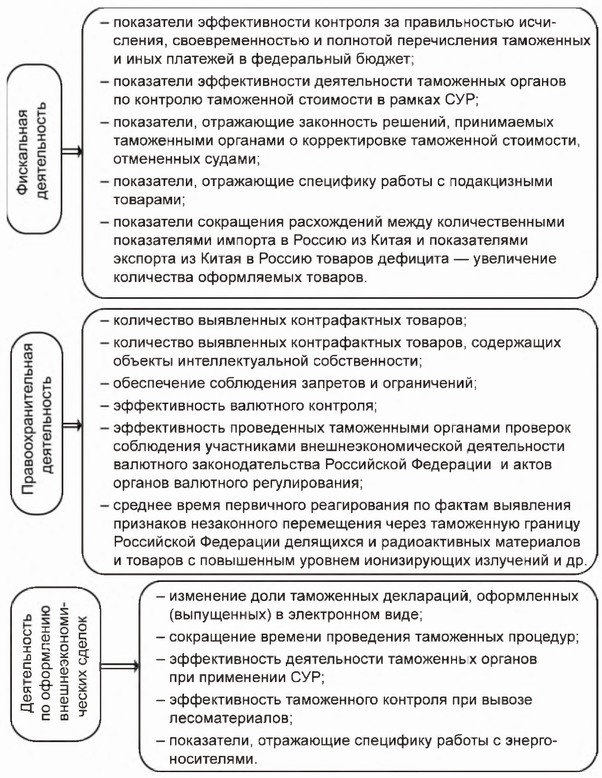

В.В. Макрусев, В.А. Черных. «Управление таможенным делом»8.2. ОСОБЕННОСТИ СОВРЕМЕННОЙ ПРАКТИКИ ОЦЕНКИ РЕЗУЛЬТАТИВНОСТИ ТАМОЖЕННЫХ СИСТЕМ В настоящее время значительно возросли требования к результативности деятельности таможенных органов Это связано с увеличением международного товарооборота и транзитных перевозок, а также с эволюцией политико-экономических и социальных условий развития России, включая и фактор негативного отношения международного окружения и проблему вступления в ВТО. Роль анализа и оценки деятельности таможенных органов в решении задач совершенствования таможенной стужбы в этих условиях весьма значительна и многообразна. Принципиальным моментом в решении задач анализа и оценки деятельности таможенных органов является регулярный характер этого процесса, что возможно обеспечить лишь на основе использования современных компьютерных средств и создания в структуре управления любого уровня информационно-аналитической системы. При разработке и обосновании достаточно практичных концепций анализа и оценки деятельности таможенных органов необходимо учитывать следующие свойства, характеризующие их как сложные системы: • влияние большого числа постоянно действующих и случайных факторов; • наличие огромного числа информационных потоков и процессов различного временного темпа, • наличие большого числа разнородных подсистем; • сложное, разнесенное во времени, взаимодействие подсистем; • множество внутренних и внешних взаимосвязей; • множество внутренних и внешних целей, режимов работы, задач и функций; • отсутствие или недостаток достоверной информации относительно различных процессов и аспектов таможенной деятельности. Действующая в настоящее время система показателей деятельности таможенных органов введена Приказом ФТС России от 12.01.2006 г. № 5. «O контрольных показателях эффективности деятельности региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, на 2006 год». В Приказе ФТС от 02.03.2007 г. № 250 «О контрольных показателях эффективности деятельности региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, на 2007 год» в список показателей были внесены некоторые изменения и дополнения. В частности, были добавлены показатели: «количество выявленных контрафактных товаров, содержащих объекты интеллектуальной собственности»; «обеспечение соблюдения запретов и ограничений, не носящих экономического характера»; «эффективность проведенных таможенными органами проверок соблюдения участниками внешнеэкономической деятельности валютного законодательства Российской Федерации и актов органов валютного регулирования»; «повышение степени информатизации и информационной открытости таможенных органов Российской Федерации»; «среднее время реагирования по фактам выявления признаков незаконного перемещения через таможенную границу Российской Федерации делящихся и радиоактивных материалов и товаров с повышенным уровнем ионизирующих излучений». В Приказе ФТС от 04.02.2008 г. № 95 «О контрольных показателях эффективности деятельности региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, на 2008 год» также были внесены изменения. Добавлены показатели: «эффективность деятельности таможенных органов по контролю таможенной стоимости в рамках СУР»; «сокращение времени проведения таможенных процедур»; «показатели, отражающие эффективность таможенного контроля при вывозе лесоматериалов»; «показатели по линии таможенных расследований и дознания»; «показатели, отражающие специфику работы с энергоносителями»; «показатели, отражающие специфику работы с подакцизными товарами». Совокупность введенных этими приказами показателей целесообразно классифицировать согласно видам деятельности, которые осуществляют таможенные органы, т. е. выделять показатели фискальной деятельности, правоохранительной деятельности, а также деятельности но таможенному оформлению внешнеэкономических сделок. Классификация данных показателей представлена на рис. 8.4 Значения контрольных показателей эффективности деятельности определяются приказом ФТС об их утверждении либо ежеквартально доводятся до сведения региональных таможенных управлений (РТУ) и таможен, непосредственно подчиненных ФТС (далее — ТИП). Процедура получения контрольных показателей производится следующим образом: структурные подразделения Ф ГС России обеспечивают формирование и доведение до сведения РТУ и ТНП показателей согласно порядку и срокам, определенным методиками расчета данных показателей. РТУ и ТНП в течение каждого квартала осуществляют мероприятия, направленные на выполнение показателей на текущий квартал, в том числе устанавливают значения показателей для подчиненных таможенных органов и осуществляют контроль и оценку их выполнения. С этой целью используются утвержденные ФТС России, а также самостоятельно разработанные наименования и методики расчета показателей (табл. 8.1).

Рис. 8 4. Классификация показателей по видам деятельности ТО При установлении контрольных показателей для подчиненных таможенных органов должны учитываться следующие принципы. • достижимость показателей (реальная возможность их выполнения); • возможность измерения показателей (определения степени их выполнения); • единообразное понимание в подчиненных таможенных органах порядка расчета показателей (для каждого из показателей утверждается методика его расчета); • правила, в соответствии с которыми выставляется та или иная оценка, доводятся до сведения подчиненных таможенных органов; << [1] ... [47] [48] [49] [50] [51] [52] [53] [54] [55] [56] [57] [58] ... [136] >> |

|

|