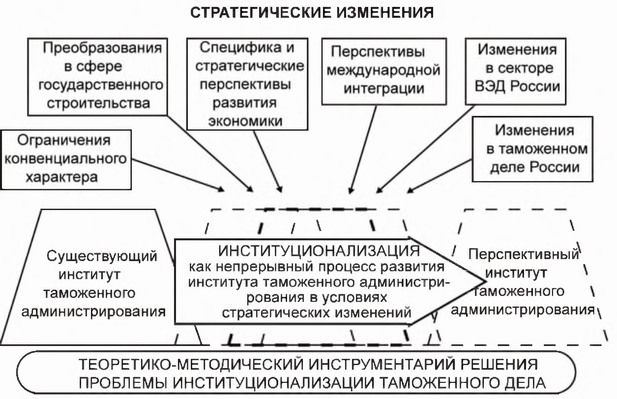

В.В. Макрусев, В.А. Черных. «Управление таможенным делом»Указанные требования могут быть разделены на 4 блока: 1) требования к комплексному управлению цепью поставок товаров; 2) требования, касающиеся технологии осуществления досмотра грузов; 3) использование эффективной системы управления рисками; 4) применение единой системы показателей эффективности. Рамочные стандарты конкретизируют следующие институциональные нововведения: предварительное информирование; внедрение сопоставимой системы управления рисками между таможенными службами стран экспортеров и импортеров; возможность проведения досмотровых операций в стране отправителя по поручению страны получателя, а также упрощенное таможенное оформление товаров для компаний, соблюдающих стандарты безопасности (институт уполномоченного экономического оператора). В рамочных стандартах вводятся такие понятия, как «институциональное развитие» и «институциональный потенциал». Несмотря на то, что содержание данных понятий в указанном документе четко не определено, п. 1.6 Рамочных стандартов определяет, что важным элементом обеспечения их широкомасштабного принятия и применения является эффективное институциональное развитие и наращивание институционального потенциала таможенных администраций стран. В целом процесс институционализации таможенного дела России, главные факторы, задающие новые институциональные условия функционирования и определяющие динамику развития таможенного дела и таможенных органов, отражены на рис., 7.6.

Рис. 7.6. Процесс институционализации таможенного дела России Кроме представленных на процесс Функционирования и развития таможенных органов влияют следующие группы факторов: • макроэкономические (темпы роста экономики, инвестиционная активность, нестабильность рынков, динамика цен на товары); • геополитические (уровень развития внешнеполитических связей и транспортного сообщения); • нормативно-правовые (изменения норм законодательства в области таможенно-тарифной и налоговой политики, уголовного, административного, уголовно-процессуального, валютного законодательства, международных норм в области внешней торговли); • внутренние (развитие таможенной и транспортно-логистической инфраструктуры, внедрение современных информационных технологий и коммуникационного оборудования). Указанные факторы и детерминанты в совокупности формируют определенную конфигурацию институционального пространства стратегических изменений таможенных органов, которое также находится в постоянной динамике. Представленный характер процесса стратегических изменений вызывает необходимость постоянных преобразований в таможенном деле. По сути, речь идет о постоянных институциональных изменениях или об институционализации как непрерывном процессе развития таможенных органов. Институционализация таможенной службы на национальном и региональном уровнях осуществляется в рамках действующей в настоящее время законодательной и нормативной правовой базы, которая включает: договоры и соглашения в рамках СНГ, Конституцию РФ. федеральные законы, Таможенный кодекс РФ, Таможенный кодекс ТС, указы Президента РФ, постановления Правительства РФ, другие нормативные акты министерств и ведомств, регламентирующих деятельность таможенных органов. Базовыми документами на национальном уровне являются Концепция долгосрочного социально-экономического развития России, Концепция внешней политики Российской Федерации, Транспортная стратегия Российской Федерации, Концепция формирования в Российской Федерации «электронного правительства» до 2010 г., Концепция административной реформы, Концепция бюджетной реформы, Концепция развития таможенных органов, федеральные целевые и ведомствен!гые программы, в том числе федеральная программа «Реформирование и развитие системы государственной службы Российской Федерации (2009—2013 гг.)», программа «Институциональное развитие и формирование информационно-технического потенциала таможенных органов России». С точки зрения институционального и системного подходов важно обратить внимание на то, что в настоящее время руководством страны в рамках федеральной программы «Реформирование и развитие системы государственной службы Российской Федерации (2009-2013 гг.)» поставлена цель — создание целостной системы государственной службы Российской Федерации посредством завершения реформирования ее видов и создания системы управления государственной службой, формирования высококвалифицированного кадрового состава государственной службы, обеспечивающего эффективность государственного управления, развитие гражданского общества и инновационной экономики. Это обстоятельство также влияет на институциональную среду функционирования и развития таможенной службы, на управление внутренними процессами. Решение проблемы управления таможенными органами России должно быть самым тесным образом взаимосвязано с общим процессом реформирования государственной службы Российской Федерации, основные направления которого определены следующим образом" • обеспечение взаимосвязи видов государственной службы и муниципальной службы; • совершенствование правовой основы государственной гражданской службы Российской Федерации; • создание эффективной системы управления государственной службой; формирование системы мониторинга общественного мнения об эффективности государственной службы и результативности профессиональной служебной деятельности государственных служащих; • разработка и введение антикоррупционных стандартов; развитие механизма предупреждения коррупции, выявления и разрешение конфликта интересов на государственной службе; << [1] ... [39] [40] [41] [42] [43] [44] [45] [46] [47] [48] [49] [50] ... [136] >> |

|

|