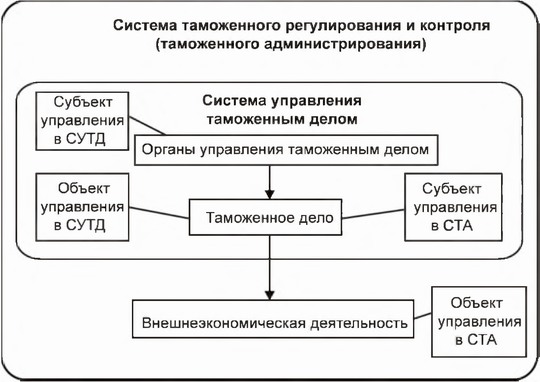

В.В. Макрусев, В.А. Черных. «Управление таможенным делом»Рис. 7.3. Классификация видов управления таможенным делом на основе целостно-эволюционного подхода В данном разделе курса основное внимание уделено вопросам управления таможенными органами. Основные из них следующие: • управление таможенными институтами; • механизм управления таможенными органами; • оперативное управление таможенными органами; • тактическое управление таможенными органами (управление модернизацией); • стратегическое управление (управление развитием) таможенными органами. В каждом конкретном случае речь идет о том, что цели применения таможенных органов (краткосрочные, среднесрочные или долгосрочные) достигаются за счет реорганизации существующей системы или ее качественных изменений. Оперативное управление применением таможенных органов рассчитано на краткосрочную перспективу (например, гол) и осуществляется преимущественно за счет структурно-организационных изменений в системе таможенных органов. Тактическое управление таможенными органами предполагает не только структурно-организационные изменения, осуществляемые в среднесрочной перспективе, но и происходит на фоне модернизации действующей системы таможенных органов (адаптации ее к изменениям. возникающим или прогнозируемым на среднесрочном (2—4 года) интервате функционирования). Стратегическое управление таможенными органами осуществляется для достижения долгосрочных целей. При этом, как правило, такие цели связаны с качественными изменениями в системе, а временной интервал для их достижения определяется пятью и более годами, В этом случае структурно-организационные изменения реализуются под планируемые условия качественных изменений в таможенной системе. В настоящее время и таможенное дело, и таможенная служба как государственный институт изучены недостаточно, что принципиально ограничивает возможности качественного решения проблем управления таможенными органами как в объеме всего цикла институционализации, так и на любом из его этапов, включая этапы создания (становления), применения, развития (модернизации). 7.2. ТАМОЖЕННОЕ ДЕЛО КАК ОБЪЕКТ И СУБЪЕКТ УПРАВЛЕНИЯ. ТАМОЖЕННЫЙ ИНСТИТУТ Таможенное дело в явном виде содержит в себе все признаки управляемой и управляющей систем. В первом случае речь идет об управлении таможенным делом, о системе управления таможенным делом. Во втором — о таможенном деле как институте управления, о системе таможенных методов и средств, о таможенных органах России как инструменте таможенного регулирования и контроля (рис. 7 4). Система управления таможенным делом (СУТД) представляется в данном случае органами управления — субъектом управления и собственно таможенным делом как объектом управления.

Рис. 7.4. Таможенное депо в качестве объекта и субъекта управления Таможенное дело как объект управления — это система таможенных институтов, организаций (таможенных органов), процессов (деятельности таможенных органов), таможенных услуг и таможенного персонала. Соответственно, управление таможенным делом — это управление данными объектами. В силу сложной природы такого явления, как таможенное цело, наличия различного рода факторов воздействия, синергетических эффектов, процессов самоорганизации и саморазвития, однозначно определить субъект — структуру органов управления таможенным делом — достаточно проблематично. В зависимости от принимаемого подхода к структурированию собственно таможенного дела проявляется и адекватная структура органов управления. Если рассматривать процесс структуризации с этапа формирования таможенных институтов и идентифицировать факторы и условия формирования институциональной среды с уровня международных организаций, то в соответствующей иерархии выстраиваются и субъекты управления таможенным делом Например, начиная с государственного уровня, формируется следующая иерархия: президент, исполнительные, законодательные и судебные органы власти России: ЦА ФТС, РТУ. таможни, таможенные посты, структурные подразделения таможенных органов России. Таможенное дело как институт управления также имеет в своем составе две базовые подсистемы: собственно таможенное дело как управляющую подсистему и сферу ВЭД как объект управления Таможенное дело как субъект управления — это институт управления сферой внешнеэкономической деятельности, участниками ВЭД, товарами и транспортными средствами, перемещаемыми через таможенную границу — объектами управления. Такое управление осуществляется в форме таможенного регулирования и контроля; в объеме административного регламентирования — это система таможенного администрирования (СТА). С позиции теории систем — управление таможенным делом является вложенной системой по отношению к системе таможенного администрирования. Поэтому в широком смысле, управляя таможенным делом, мы регулируем процессы в сфере ВЭД и по каналам обратной связи контролируем полученные результаты. Далее, анализируя их, по мере необходимости, принимаем решения по изменениям собственно в таможенном деле и/или в сфере ВЭД. В такой постановке речь идет об управлении таможенным администрированием. И. в представленном подходе, такое управление начинается с международного уровня, например с уровня ВТО (Брюссель), содержание которого, в частности, раскрывают такие ключевые документы, как Киотские протоколы и Рамочные стандарты безопасности и содействия торговле. В чих отражены единые принципы и процедуры организации и реализации таможенного администрирования для всех администраций мира, подписавших данные документы. Заканчивается такое управление на уровне таможенного инспектора, принимающего в ходе взаимодействия с участниками ВЭД конкретные решения по таможенным вопросам в рамках административных регламентов исполнения государственных функций и регламентов предоставления государственных услуг. << [1] ... [37] [38] [39] [40] [41] [42] [43] [44] [45] [46] [47] [48] ... [136] >> |

|

|